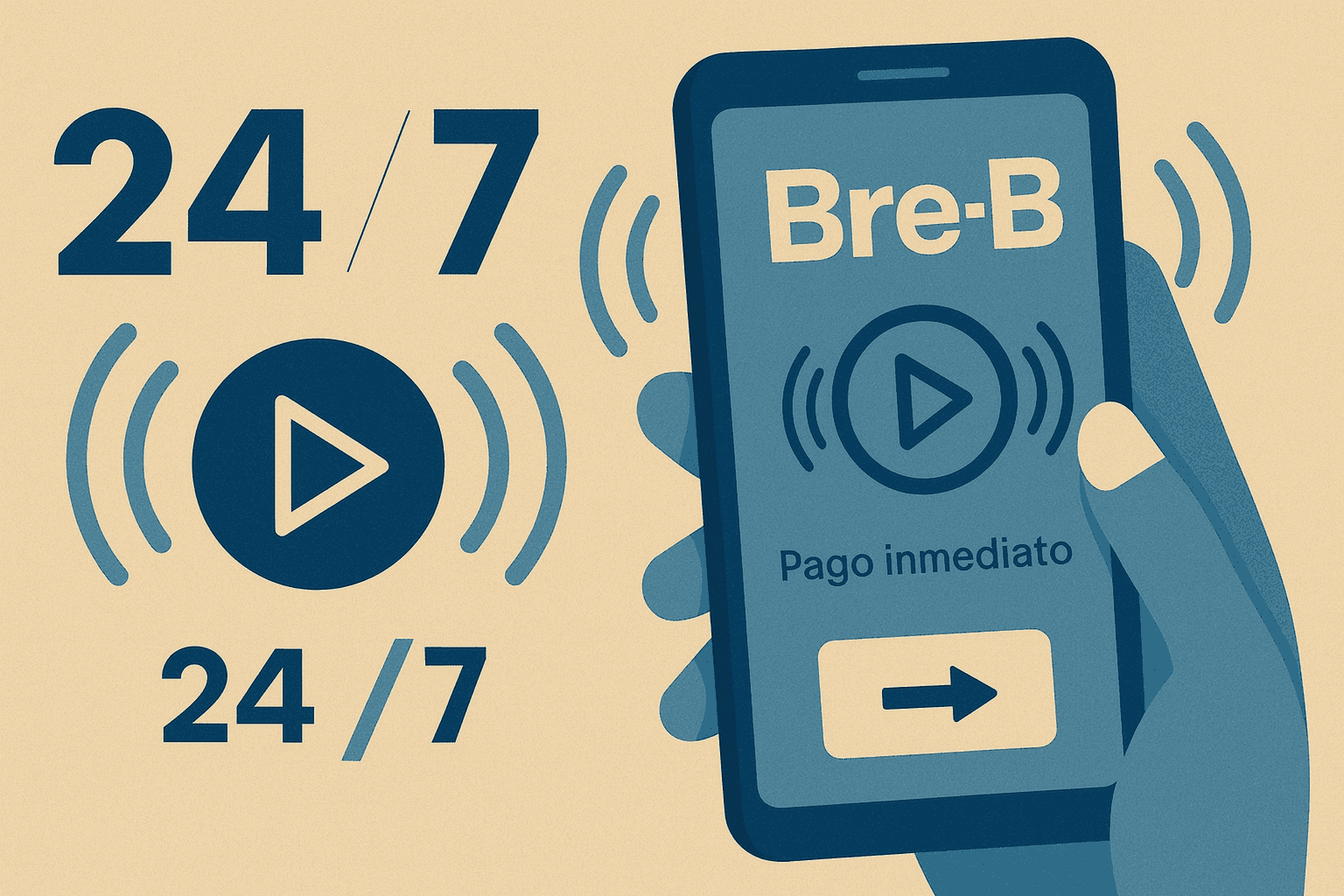

Bre-B arranca operación: Menos efectivo, más flujo

Desde el 23 de septiembre de 2025 comenzó la operación controlada de Bre-B, el sistema de pagos inmediatos del Banco de la República; la operación masiva inicia el 6 de octubre de 2025 y se integra como un botón/zona Bre-B dentro de las apps y webs de las entidades. Permitirá pagos y transferencias en segundos, 24/7/365, con tope por transacción cercano a COP 11,5 millones y uso de “llaves” (cédula, celular, correo o alias) para cobrar sin compartir números de cuenta.

Qué es Bre-B (y qué no)

Bre-B es una infraestructura de pagos inmediatos interoperable: sin importar en qué banco/cooperativa/billetera esté el dinero, la transferencia llega al instante usando las llaves registradas por cada persona o comercio. No es una app nueva: vive dentro de las aplicaciones de las 227 entidades participantes y su botón Bre-B.

Dato de contexto: en Colombia, el uso de efectivo crece ~20% anual, muy por encima de cuentas corrientes y de ahorro; Bre-B busca aplanar esa curva y dar trazabilidad.

Fechas y límites clave

- 23/sep/2025: arranque en operación controlada.

- 6/oct/2025: operación masiva, pagos entre personas y comercios vía botón/zona Bre-B.

- Tope por transacción: alrededor de COP 11,5 millones (las entidades pueden fijar topes menores por riesgo).

Cómo se usa (4 pasos)

- Entra a la app de tu banco/cooperativa/billetera.

- Toca Bre-B (botón o zona).

- Elige pagar o cobrar con una llave (cédula, celular, correo o alias; cada llave apunta a una cuenta).

- Confirma → el dinero llega en segundos, cualquier día y hora.

¿Qué cambia para empresas?

- Liquidez y conciliación en tiempo real. Cobros y pagos 24/7 entre distintas entidades → cierre de caja y tesorería más ágiles.

- Menos efectivo, más trazabilidad. Pagos digitales sistemáticos crean historial útil para riesgo de crédito y auditoría.

- Interoperabilidad competitiva. Redes existentes (p. ej., Transfiya, Redeban, Visionamos) rutean por los rieles Bre-B, ampliando cobertura sin cambiar la experiencia principal.

- Costeo transaccional. El Banco impulsa bajo costo por operación; cada entidad define tarifas y límites operativos. (Marco informativo de BanRep y comercios de pagos).

Micro-FAQ

- ¿Necesito cuenta nueva? No. Bre-B funciona con tus cuentas o depósitos actuales.

- ¿Cuántas llaves puedo tener? Varias por cliente; una llave apunta a una cuenta, pero tu cuenta puede tener múltiples llaves.

- ¿Sirve para comercios? Sí: P2P y P2M (personas → comercios) con botón Bre-B y código/alias.

- ¿Quién responde si algo falla? La entidad que origina/recibe la orden de pago es responsable de la operación y atención del cliente.

Indicadores a monitorear (2025–2026)

- Adopción de llaves y volumen de pagos en el ecosistema. (BanRep y prensa económica).

- Costo por transacción vs. alternativas (transferencias tradicionales, tarjetas).

- Efecto en el efectivo/PIB y en apertura de cuentas en municipios.

Checklist exprés para empresas

- Registrar llaves corporativas de cobro (NIT/correo/alias).

- Ajustar políticas de caja y conciliación a 24/7.

- Revisar contratos y tarifas con tu entidad (límites, devoluciones, SLA).

- Capacitar puntos de venta y tesorería; comunicar a clientes el nuevo botón Bre-B.

Insight Final

Bre-B marca un salto de infraestructura: pagos en segundos, interoperables y siempre disponibles, con una promesa clara para el tejido empresarial: menos efectivo, más flujo y trazabilidad. El impacto final dependerá de la adopción de llaves, los costos por entidad y la capacidad del ecosistema para educar al usuario y garantizar disponibilidad.

Más información y fuentes: Banco de la República (qué es, fechas y normatividad), ANIF (dinámica del efectivo), prensa económica (adopción y métricas recientes) y análisis de la industria de pagos sobre interoperabilidad y ruteo por Bre-B.